I dag vil jeg dele mit princip om at opretholde familiebudgettet som helhed, fordi det ikke betyder noget, hvilket budget du har, familie eller rejse, selve princippet er vigtigt, hvilket kan bringe tættere på eller forsinke muligheden for dine rejser, opsparing, økonomisk frihed.

Jeg finder ofte, at folk ikke ved, hvor de bruger deres penge, ikke ved, hvor meget de bruger på mad, på sammenkomster på en café med venner, på tøj, om uforudsete udgifter og så videre. Samtidig låner de penge, klager over, at der ikke er nok penge, og så vil du gå et sted eller købe en bærbar computer / cykel ... Spørgsmålet opstår straks, vil du virkelig? Eller hvad vil du have mere, bruge penge på øl i weekenden eller gå på havet? Selvfølgelig til søs, men jeg bruger så lidt på underholdning, der vil være et svar. I virkeligheden ved en person ikke, at nogle af hans udgifter i alt i flere måneder eller et år omfatter en tur til havet.

Indholdet af artiklen

Hvorfor holde et budget

Under ingen omstændigheder opfordrer jeg dig til at spare på det, der er vigtigt for dig. Men det er bedre at vide og forstå, hvor meget det faktisk tager penge fra dig, så du kan træffe et informeret valg. Ikke mindre vigtigt er viden om ens virkelige ønsker, virkelige drømme. Jeg skrev om dette i en artikel Sådan ændres livet til det bedre, eller hvad forhindrer dig i at rejse.

Du har en håndtag med pres på dine familiemedlemmer 🙂 For eksempel kommer en kone til hendes mand og siger, vi køber ikke noget for mig, vi forkæler mig ikke, og du har købt dig en MacBook til 50 tusind ay-ay. I stilhed åbner manden budgettet, laver en prøve for året og viser, at ud over MacBook købte han kun et par T-shirts til året, mens hans kone scorede 100 tusind tøj for hele året, hun købte bare alt lidt ad gangen og gradvist periodisk.

proffer

Generelt er et budget en god ting at forstå, hvordan dine udgifter går. Faktisk tror mange mennesker, at du synes, det kun er 1000 rubler dyrere, men faktisk løber disse tusinde rubler for hele året (og for nogen i en måned) så meget, at du kan købe en bil! Legetøj 🙂 Faktisk spøger jeg ikke, at gemme familiebudget udvikler sig kun sådan - fra de små ting, dette er hovedfunktionen. Gemt 1000 rubler = tjent 1000 rubler. For nylig tænkte jeg, at min rygende ven bruger omkostningerne ved en god bærbar computer på cigaretter om året. Det vil sige, hvis han ikke havde ryget, kunne han have skiftet den bærbare computer en gang om året.

Kun jeg beder dig om ikke at forveksle besparelser med tigging. At forsøge at øge din indtjening er et nødvendigt og uundværligt ønske og på ingen måde i modsætning til økonomien. Som i erhvervslivet er der altid en revisor, der optimerer omkostningerne. Og hvis du går i to retninger på samme tid, tjener og bevidst filtrerer unødvendige udgifter, kan du nå dit mål meget hurtigere.

Jeg forstår oprigtigt ikke situationen, når anmodninger vokser hurtigere end indtægterne. Hvad er poenget med at bruge og låne penge til hvad? Er det ikke bedre at udskyde eller investere for at få økonomisk uafhængighed og frihed? Ellers kan du tjene millioner, men alligevel «tigge».

Så fordele på point.

- Styring. Du ved altid klart, hvad du bruger penge på. Der er ingen spørgsmål, men hvor gik halvdelen af lønnen, og hvem brugte den.

- Bevidst valg. Efter et par måneders budgetstyring ved du virkelig, hvor meget hver udgiftspost er, og det kan godt være, at du vil justere det (fald / stigning). Dette eliminerer unødvendigt affald..

- Ingen gæld. At komme ind i gæld / lån minimeres, fordi du kan beregne alt på forhånd og undgå det.

- Nemmere at planlægge dine køb. Hvis du vil købe noget stort eller gå et sted, med et budget er det meget lettere at planlægge. Du vil være i stand til at finde ud af, i hvilken måned du har et tilstrækkeligt beløb, hvilket er meget praktisk, eller hvordan du har brug for at ændre udgiftsstrukturen, så dette beløb vises.

- Nyttig til lange ture. Du kan altid planlægge forude i hvor mange måneder du har nok penge..

- Praktisk til afskedigelse. Du kan finde ud af, hvor meget tid der er, og beregne, hvornår det er tid til at begynde at søge arbejde.

- Discipliner. Og med hensyn til udgifter og med hensyn til liv generelt.

Jeg har budgetteret siden 2008. Jeg prøvede det en gang, og jeg kunne godt lide det. Takket være budgettet var det allerede muligt at planlægge mere end en rejse, eller rettere forståelse af muligheden for dets gennemførelse i en bestemt måned under specifikke betingelser. Han hjalp mig også meget efter min afskedigelse i 2010..

Derefter beregnet jeg straks, hvor mange måneder med gratis liv jeg kan få, hvilke lande jeg skal gå til, og hvilke ting jeg skal købe. Følgelig vidste jeg i hvilken måned indtjeningen skulle vises, eller hvornår jeg skulle gå på arbejde (i tilfælde af fiasko).

Generelt kan jeg godt lide følelsen af sikkerhed / sikkerhed mest af alt, når du kan planlægge alt på forhånd (i 3-6-12 måneder) og være rolig.

Minusser

De (for mig) er meget mindre.

- Det tager tid at markere udgifter og planlægge dit familiebudget. Med den rigtige tilgang ganske lidt, men tager. Men nogle gange er det endda rart at tage og male en plan for de næste seks måneder og foretage nyttige køb og længe ventede ture der.

- Der er en chance for at holde sig til besparelserne og gå over nogle acceptable grænser. Ellers bliver en elendig, begynder at spare på alt generelt. Det skal forstås, at hver har sine egne grænser, at for den ene er det en besparelse, så for den anden er det en spad.

- Tilføjelse til foregående afsnit. Der er en chance for at holde sig til den aktuelle indkomstbjælke og kun fokusere på opsparing. For ellers, «tillader ikke» har flere penge, kan en psykologisk barriere opnås.

Sådan opretholdes et familiebudget

Som jeg skrev ovenfor, er de grundlæggende principper (vel eller plusser) kontrol af udgifter, bevidst valg og eliminering af unødvendige udgifter. Og budgettet er bygget på dette: du planlægger at bruge på den ønskede periode og derefter holde dig til dem. Også i processen skal disse udgifter noteres for at korrelere de faktiske udgifter med planlagt.

Hvor strengt alt dette gøres, bestemmer alle selv. Først førte jeg alt meget strengt for at forstå, hvor og hvad der gik, og så slappede jeg af, begyndte at runde op og udføre alt ca. Resultatet er et flydende budget, hvor det væsentligste er fraværet af unødvendige udgifter, korrespondance mellem udgifter til indkomst (behov til muligheder) og ikke streng overholdelse og opsparing med henblik på at spare.

- Der er indkomstposter og udgiftsposter. Antallet af artikler der og der kan være absolut enhver, det vigtigste er, at det er praktisk for dig. Jeg startede med betydelige detaljer og forenklet derefter alt og kombinerede mange artikler. Hvis du ikke ved, hvor du skal starte, skal du starte med nogen artikler, som regel inden for et par måneders budgetstyring bliver det mere eller mindre klart. Selvom jeg stadig korrigerer nogle gange.

- Efter min mening skal artiklerne om indtægter og udgifter skrives, som du vil analysere senere, eller som du har brug for at spore dynamikken på. Hvis dette ikke er vigtigt for dig, kan du generelt foretage en udgiftspost og en indkomstpost. Generelt kan hele budgettet reduceres til en papirkonvolutt, det vil sige at lægge det i begyndelsen af måneden det beløb, du vil bruge, og derefter vil der være noget tilbage at se ud eller ikke.

- Jeg registrerer udgifter hver dag, det er mere praktisk, og det tager kun et par minutter. Men dybest set for mig sker alt ved hjælp af applikationen på telefonen, genkender sms og skriver dem til databasen. Og når du har brug for at planlægge noget alvorligt, for eksempel en vinter i Thailand, så kan du sidde i en halv time.

- En mand og en kone kan administrere et budget, begge sammen og en alene. Hvordan man er enig, generelt. Eller rettere, hvem vil kunne lide det mere. Sandt nok, når de fører sammen (både bruger og fejrer forbrug), vil det være lettere at diskutere noget end hvis nogen distancerer sig fra dette.

- Er det værd at holde et fælles eller separat budget, siger jeg ikke. Der er forskellige meninger om dette. Jeg personligt accepterer begge muligheder. Når et par begge er selvforsynende og tjener penge, er for det første alle mere rolige og selvsikre i fremtiden, og for det andet vil han kun være tilfredse med et separat budget.

- Du kan holde et budget uden planlægning overhovedet. Det vil sige, skal du bare notere indtægter / udgifter og kontrollere, om alt er i orden (kontrol). I nogle applikationer og online planlægningstjenester og ikke.

- Essensen af forbrugskontrol er, at du har en positiv balance (reserve), det vil sige en positiv forskel mellem indtægter og udgifter. Lad ikke hver måned, men om et kvartal eller et år. Nå, så trenden er synlig, lever du i et minus eller et plus. Denne reserve kan akkumuleres eller bruges på noget nyttigt..

- I alle smarte bøger tilrådes det normalt at gemme 5-10% af indkomsten i en finansiel buffer eller investere, uanset mål. 5-10% er faktisk det beløb, der praktisk taget ikke kan ses med nogen indkomst. Jeg har ikke sådan strenghed. Nogle gange kommer jeg ind i bufferen (jeg forlader i minus), nogle gange lægger jeg 50% til side.

Familiebudgetprogrammer

Sådan vælges et program

Du kan oprette en hvilken som helst tabel over familiebudgettet, der er praktisk for dig i Excel, eller bruge færdige tjenester / applikationer til budgetstyring, da de nu er i bulk (Drebedengi, Zen-mani, Monefy osv.).

Nogle tjenester har deres egen webstedservice og mobilapplikation, kun en applikation, kun en side. Efter min mening er indstillingen, når det er muligt at bruge både applikationen på telefonen og online-versionen på webstedet fra en bærbar computer, mere praktisk. Dette var en af grundene til, at jeg valgte Drebedengi på én gang og har siddet på dem i mange år.

Prøv Crashing>

Det er også muligt og ganske gammeldags - at skrive ned på et stykke papir. Der er dog en risiko for, at dette stykke papir går tabt på et tidspunkt, og det er meget lettere at ordne noget i det elektroniske budget.

Hvordan valgte jeg et program til opretholdelse af et familiebudget? Jeg gik til Google Play, downloadede 5 stykker Android-applikationer, som jeg kunne lide fra skærmbilleder og beskrivelser, og begyndte at prøve dem. Cirka 10 minutter for hver applikation. Som et resultat var der to, der var mere eller mindre tydelige for mig, eller med andre ord, hvor jeg var tilfreds med logikken i budgetstyring. Det er vigtigt, at mit referenceprincip i mit hoved faldt sammen med forfatterens ansøgning. Ellers er du nødt til at gå i dybden i meget lang tid, men hvordan kan du gøre noget her. Nej, alt skal være intuitivt. Dernæst forsøgte jeg at markere at bruge et par dage for at forstå, om det er praktisk for mig eller ej..

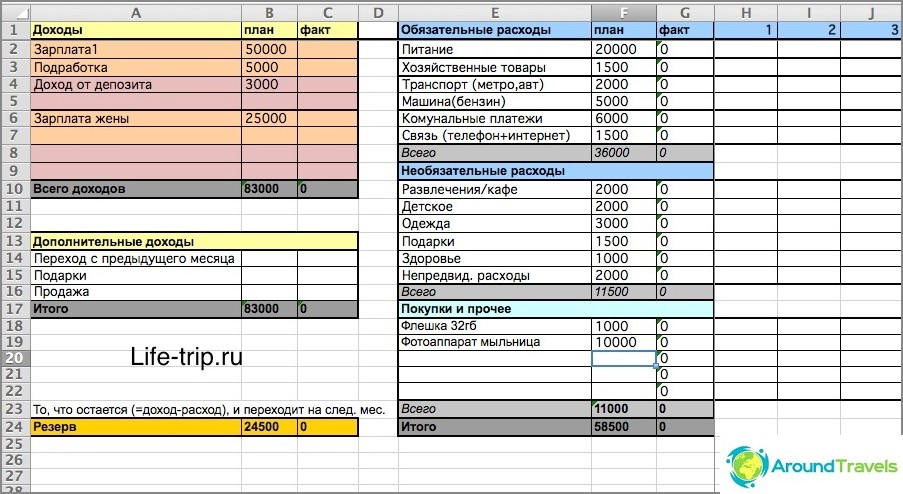

Sådan opbevares et budget i Excel

Fra 2008 til 2013 opbevarede jeg budgettet i Excel. Du kan downloade en excel-fil, der repræsenterer en forenklet skabelon for mit budget. Eller her er den seneste version af mit budget (en mere kompleks fil) under hensyntagen til forskellige indkomst / udgiftskanaler (kort, elektroniske penge).

Et ark i Excel er en måned. Budgettet er månedligt og planlagt i 2-3 måneder i forvejen, ikke mindre. For at planlægge i seks måneder fremover, skal du oprette yderligere 6 ark med navnet «måned år» (for at formlen fungerer) og så videre.

Der er to kolonner i hver måned - planlagt udgifter og faktisk. Den første kolonne er til planlægning, den anden til løbende udgifter.

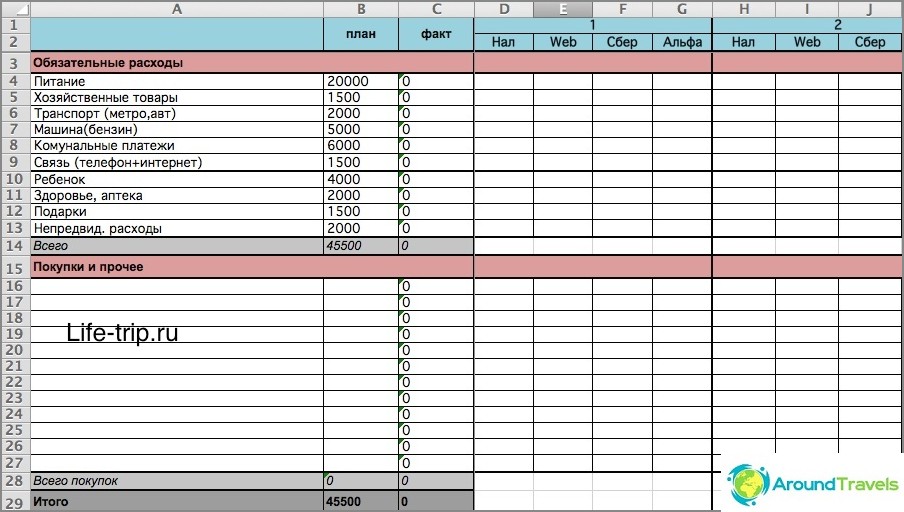

Sådan opbevares et budget i Excel

I min fil (især i den anden) er der formler, hvis du ikke er venner med dem, er det bedre at prøve at gøre noget eget eller bruge færdige tjenester. Ellers er du nødt til at forstå. Kort fortalt kan du i den anden fil markere omkostningerne dagligt, afhængigt af hvordan du har brugt dem: kontanter, elektroniske penge, kort. Og så betragtes balancen så nøjagtigt den samme for alle disse lagringssteder.

Den anden version er mere kompliceret

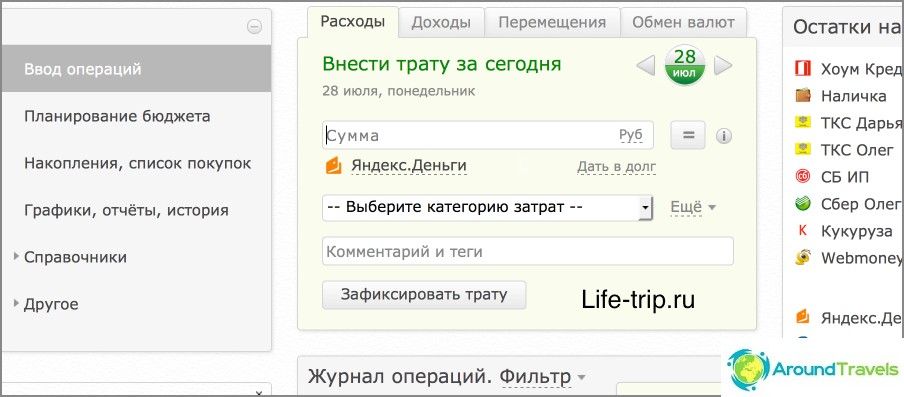

Service Drebendengi

Siden 2013 overførte jeg budgettet til webstedet Drebedengi og er meget tilfreds. Nu markerer jeg alle udgifter fra telefonen og planlægger den bærbare computer online.

Mange operationer automatiseres, for eksempel går alle udgifter på et bankkort til budgettet. Så hvis du praktisk talt ikke bruger kontanter (og jeg prøver at minimere det), skal næsten intet bemærkes. Læs et separat indlæg om brugen af skrald og deres telefonapp, fordi det er for længe at tale her.

Så en uhøjtidelig tabel i Excel er kun god til at starte med at teste så at sige. Og når du har besluttet, at der skal være et budget, kan du gå til tjenester, inklusive betalte.

Budget på Drebedenga websted

P. S. Har du et familie- eller personligt budget??