Du ved, at jeg fra tid til anden er glad for bankkort, cashbacks og konverteringsrater. Som et resultat af min forskning skrev jeg et indlæg Bankkort til rejse, hvor han fortalte, hvilke kort jeg selv havde, og hvilke der kan laves. Selvfølgelig er listen ufuldstændig, der er meget flere kort, men baseret på personlig erfaring opdaterer jeg derudover den, når jeg følger toldsatserne.

For nylig er spørgsmål om Alfabank-kort blevet hyppigere, og sagen er mudret med dem. Derfor spurgte jeg Alfabank teknisk support vedrørende provisioner, lavede mig Alfabank-kort og kontrollerede alt i praksis. Men for ikke kun at skrive om en Alfabank, gennemførte jeg et eksperiment med alle mine kort.

Indholdet af artiklen

Alfabanks svar om konverteringsfrekvensen

Jeg anbefaler Tinkoffs AllAgency-kort med en cashback på op til 10% ved reservation, 3% for billetter og 2% for alle køb. Læs mit indlæg Fordele og ulemper ved et kort.

AllAirlines-kort (som gave 1000 rubler)>

Faktum er, at når man shopper i udlandet med Alfabank-kort, er der en 2,5% provision, der reklameres få steder, og det opstår ikke altid. De skrev til mig flere gange i kommentarerne om, at de siger, at der ikke er nogen provision. Men for at sige dette med sikkerhed, skal du kende alle nuancer. Før jeg beskriver resultaterne af mit eksperiment, tilbyder jeg dig et svar fra Alfabank teknisk support, hvor 2,5% siges i sort / hvid. Jeg citerer.

I overensstemmelse med bankens tariffer opkræves der en provision på 1% af beløbet inklusive provision fra en tredjepartsbank, dog ikke under 180 rubler for udstedelse af kontanter gennem tredjepartsautomater (med undtagelse af partnerbanker). til servicepakke «Optimal». Vi anbefaler, at du specificerer tilgængeligheden og størrelsen på en tredjeparts bankkommission i dens supporttjeneste.

Vi vil gerne bemærke, at når en transaktion foretages i en anden valuta end valutaen på den konto, som kortet blev udstedt til, og med hvilken den tilsvarende transaktion blev brugt, konverterer banken kontoen til kontoens valuta på den måde og på betingelserne i tillæg 4 - «Generelle betingelser for udstedelse, vedligeholdelse og brug af kort» Af aftalen.

Tre valutaer er altid involveret i konverteringsprocessen: transaktionsvaluta, faktureringsvaluta og kortkontovaluta.

Transaktionsvaluta - den valuta, hvor transaktionen udføres ved hjælp af et bankkort (kontantudtrækning, betaling på et salgssted eller overførsel fra kort til kort).

Faktureringsvaluta er den valuta, hvor det internationale betalingssystem beregner det beløb, der skal debiteres fra kortholderens konto. Faktureringsvalutaen for VISA og MasterCard betalingskort for transaktioner i udenlandsk valuta i udlandet er USD.

Kontovaluta - den valuta, som kontoen åbnes i «bundet» kort, som operationen udføres med.

Hvis valutaen på klientens konto adskiller sig fra transaktionsvalutaen og faktureringsvalutaen, udføres konverteringen i henhold til reglerne og valutakursen for betalingssystemet (MPS) fra transaktionsvalutaen til faktureringsvalutaen og til bankens kurs fra faktureringsvalutaen til kontovalutaen. I overensstemmelse med IPU-reglerne har banken ret til at anvende korrektionsfaktorer på IPU's basisrente. For Alfa-Bank-kort er forholdet 2,5% (undtagen VISA Infinite og MasterCard World Signia / MasterCard World Elite-kort, som konvertering udføres uden brug af en korrektionsfaktor). Disse oplysninger er registreret i dokumenterne, der regulerer de gensidige afviklinger af Ministeriet for Jernbaner og Banken, og kan ændres. Konverteringen fra transaktionsvalutaen til faktureringsvalutaen sker således med den kurs, der er fastlagt i overensstemmelse med IPU-reglerne, som tillader anvendelse af korrektionsfaktorer på basiskursen. IPU-kurset kan afklares på IPU-webstedet. Dette kursus er til informationsformål, da kurset på operationstidspunktet kan være et, og på tidspunktet for godkendelsen af operationen, et andet. Ved konvertering fra faktureringsvaluta til kontovaluta anvendes Alfa-bankrente, som banken har ret til at indstille efter eget skøn.

På samme tid gælder følgende regel i Alfa-Bank: hvis transaktionsvalutaen falder sammen med valutaen på klientens konto, vil det beløb, der debiteres fra klientens konto være lig med transaktionens størrelse.

Bare i tilfældet opsummerer jeg hele teknisk support svar. Hvis du hæver dollars fra dollarkortet eller fra euroen, er der ikke 2,5% provision. Hvis du fjerner baht, shekels, zloty og andre tugriks fra valutakort, eller fjerner noget fra rubelkort, vil der være en 2,5% provision, med undtagelse af VISA Infinite eller MasterCard World Signia / Elite-kortholdere.

Hvilket af de 6 bankkort er mere rentabelt

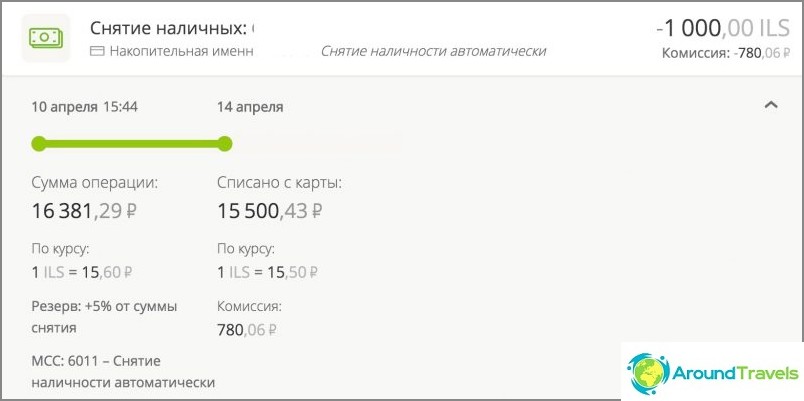

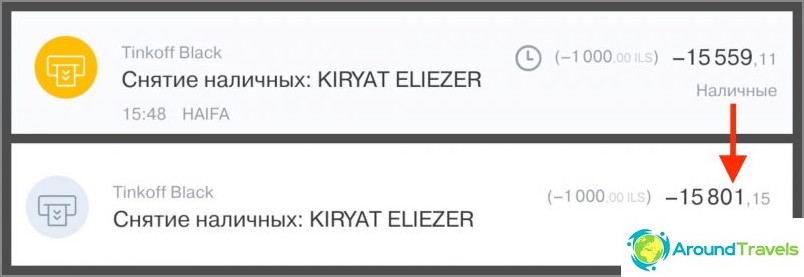

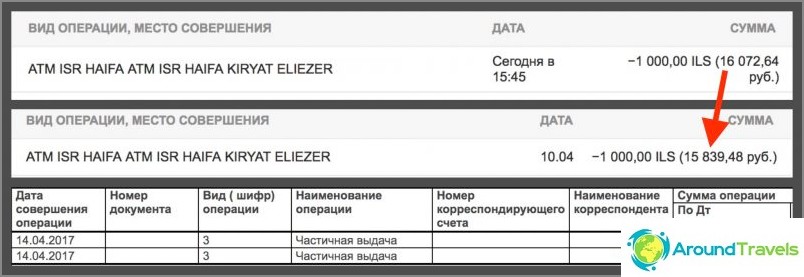

Som jeg sagde ovenfor, besluttede jeg straks at udføre et eksperiment med alle de kort, jeg har med mig: Tinkoff rubel og dollar, Corn med renter på saldoen, Sberbank Mastercard, Alpha ruble og dollar. Jeg skød på den samme hæveautomat, den samme mængde på 1000 shekel, på samme tid den 10. april 2017 med en forskel på flere minutter.

Lad mig minde dig om, at der var 2 konverteringer på rubelkort (ILS => USD => RUB): den første (ILS => USD) udføres af MasterCard- eller Visa-betalingssystemet, den anden (USD => RUB) udføres af en russisk bank. For dollarkort var der kun 1 konvertering (ILS => USD), der udføres af betalingssystemet, og den russiske banks rente er ikke involveret i denne sag, men alligevel kan den debitere sin provision. For thailandske baht ville der være absolut det samme mønster.

Du er også nødt til at forstå, at selv om tilladelse til midler (tilbagetrækning fra en hæveautomat) var på samme tid, forekommer deres faktiske fradrag efter 2-5 dage og til kursen på debiteringsdagen. Derfor er konverteringskurser og de endelige beløb (som vi sammenligner) også forskellige på grund af dette (kurserne ændres mindst en gang om dagen). Separat vil jeg sige om dollarkort - det er vigtigt i hvilken sats dollars blev købt, hvis vi sammenligner hvilke rubel- eller dollarkort, der er mere rentable (om dette jeg skrev et helt indlæg) For eksempel kan du købe dem på forhånd til et af kursfaldene, i internetbanken umiddelbart før du trækker ud af en hæveautomat eller i en veksler på en hvilken som helst dag.

Autorisation Afskrivningsgebyr for tilbagetrækning Samlet tilbagetrækket Bemærk Majs Mastercard World 16381.29 15500.43 0 15500.43 Afskrivning efter 3,5 dage. I IB vises der også et gebyr. Efter nedlæggelse skulle denne linje forsvinde, men indtil videre er fejlen endnu ikke rettet. Når en service er tilsluttet «Renter på balance» op til 50 tusind rubler per måned tilbagetrækning fra pengeautomater uden provision, derefter 1%. Tinkoff Sort rubel 15559.11 15801.15 0 15801.15 Afskrivning efter 3 dage. Der er ingen provision for tilbagetrækning fra pengeautomater inden for 150 tusind rubler / måned. Sberbank Mastercard ruble 16072.64 15839.48 158.39 15997.87 Afskrivning efter 3 dage. ATM-tilbagetrækningsgebyr (1%) vises ikke i IB overalt, selvom det debiteres øjeblikkeligt. Du kan se det kun i en fuld erklæring i IB, efter cirka 5 dage, dette er det ikke alle, der ved. Alfa Bank rubel 16293.33 15899.47 180 16079.47 Afskrivning efter 4,5 dage. ATM-tilbagetrækningsgebyr (1%) vises i IB som en separat linje. Tinkoff Sort dollar $ 276,33 $ 273,85 0 $ 273,85 Afskrivning efter 3 dage. Der er ingen provision for udbetaling af pengeautomater inden for $ 5000 / måned. Alfabank dollar $ 284,08 $ 280,70 3,18 $ 283,88 Afskrivning efter 4,5 dage. ATM-tilbagetrækningsgebyr (1%) vises i IB som en separat linje.

Tilbagetrækning på kortet Corn

Tilbagetrækning på Tinkoff-rubelkortet

Tilbagetrækning med rubelkort fra Sberbank

Tilbagetrækning på rubelkort Alfabank

Tilbagetrækkes med Tinkoff dollar-kort

Tiltrækning med dollarkort Alfabank

fund

På bankforum rådgiver de ofte majs for rubler og Tinkoff Black til valuta, hvis vi taler om rejser. Og dette er i princippet sammenfaldende med mit råd såvel som med resultaterne af eksperimentet. Selvom jeg er mere for et valutakort (mere rentabelt) og for et rejsekreditkort fra AllAgency med en cashback på 2-10% (med reference 1000 rubler til kortet som en gave).

Til at begynde med ville jeg fortælle alle kursusnumre med en lommeregner, men billedet er nøjagtigt det samme som det skulle være i henhold til taksterne, så jeg besluttede, at bare et gratis tegn med beløbene ville være nok.

Først og fremmest kan dette eksperiment være nyttigt for dem, som udtrykket «på kortet XXX så meget som 4% provision» det betyder intet, og hvem vil ikke forstå alle disse kurser. Enig, når du giver specifikke beløb, især til sammenligning, er det klarere end nogen interesse der. Når alt kommer til alt er faktisk forskellen mellem kortene ved udtagelse kun et par hundrede rubler. Ikke alle vil bryde sig og lave specielle lidt mere rentable kort på grund af en sådan forskel, især hvis der kun er en eller to ture om året.

En anden ting er dem, der kan lide at tælle penge, eller som bruger kort i udlandet hele året. Du kan se, det er meget pænere at ikke give banken en provision, men at få cashbacks fra den tilbage. Og jo flere udgifter der er, jo større er forskellen. For eksempel sparer jeg på årlig vedligeholdelse, på konverteringsgebyrer på grund af cashback, for eksempel 15.000 rubler om året. Er det meget eller lidt? Hvis du anser det for at være arbejde, er det ikke nok, hvis du betragter penge fra det sted, jeg ikke får, og vælger det emne, som jeg kan lide, så er det en meget flot bonus. Det er nødvendigt at tage højde for, at jeg regnede ud af problemet og lavede kort for et par år siden, det vil sige, at jeg i lang tid ikke har siddet dage og nætter, læst foraene, nej. Hvis du tager beløbet ikke 15 tusind rubler, men for eksempel 150 tusind rubler, bliver 200 rubler af forskellen allerede til 2000 rubler. Nå, og så videre, kan du selv formere dig (for 1,5 millioner rubler vil der være 20.000 rubler forskel).

Derfor anbefaler jeg alle at henvende sig til valget af bankkort med hovedet. Hvis du ikke virkelig har brug for en bonus, er det lettere at ikke gider dig selv og tegne næsten ethvert kort. Hvis du ønsker at få alt fra banken, bliver du nødt til at læse taksterne og vælge noget specifikt til dig selv.

P. S. Spørgsmål? 🙂