Rejseforsikring er stadig mere relevant for ture på en tur. Men i tilfælde af at du rejser uafhængigt og vil arrangere det, kan du gøre det personligt eller online (for eksempel gennem Cherehapa-tjenesten). Selvom selvfølgelig uafhængige rejsende har mere handlingsrum - du kan tage returbilletter, foretage ubetalte hotelreservationer osv., Så de har langt mindre faktisk rejseforsikring..

Imidlertid er alles situationer forskellige, derfor kan du efter at have læst følgende tekst med en analyse af alle hovedspørgsmål selv beslutte, om det er nødvendigt i dit særlige tilfælde, og i hvilket omfang (nogle forsikringsudbydere udsteder et visum med en separat klausul).

Indholdet af artiklen

Rejseforsikring

Sørg for at kigge efter mit hovedindlæg om forsikring, udarbejdet efter at have analyseret et stort antal anmeldelser og min personlige oplevelse (plus en smule insiders). Jeg prøver at opdatere straks, så du altid kan vælge en mere arbejdsforsikring.

Hvem har brug for det, og hvorfor

Hvad er rejseforsikring, og i hvilke tilfælde er det nødvendigt? Normalt køber de det med en udlandsrejse på et rejsebureau. Uden at engang bemærke dette, er det for nogle rejsearrangører straks inkluderet i prisen på turen, og for at nægte det, skal du skrive en erklæring. Uafhængige rejsende tegner sådan forsikring meget sjældent..

Som regel er det rejsearrangører, der sælger tilladelser og ture i udlandet taler om behovet for at rejse til udlandet (selvom det også kan gøres, når man rejser over Rusland). Store rejsearrangører, såsom Biblio Globus, Tez Tour eller Pegasus Touristik, rådes til deres kunder om altid at gøre denne rejseforsikring. Forsikringsselskaber forsøger dog at minimere deres omkostninger og formulere forsikringsbetingelser, så de fleste af risiciene ikke er deres ansvar. Det vil sige, i virkeligheden kan forsikring arbejde i forholdsvis sjældne tilfælde. Derfor foretrækker nogle turister at spare penge på dette tidspunkt i betragtning af risikoen ubetydelige. Men alligevel, når du køber en dyr tur, eller planlægger en dyr uafhængig tur, eller når du tager hensyn til dine personlige forhold, kan du stadig beslutte at tegne denne forsikring.

Rejseforsikring - er det nødvendigt?

Rejseforsikring er mest relevant, hvis du rejser til lande, hvor du skal ansøge om et visum på forhånd (primært Schengen-lande). Du betaler forskud for turen eller køber billetter selv, booker din bolig og pludselig nægtes du et visum. Bare i dette tilfælde kan du forsikre.

Hvis du rejser til et land, hvor der udstedes et visum ved ankomsten, eller hvis du overhovedet ikke har brug for det til et kort ophold (f.eks. Thailand), kan du også med et stort ønske forsikre dig selv om ikke at forlade, fordi visumet ikke er udstedt af ambassaden - dette er ikke den eneste grund til, at turen . Mere om dette nedenfor.

Hvor meget er forsikring, hvor og hvordan udstedes den

Personligt vil jeg hellere tage dyrere rejseforsikring selv, men for lignende muligheder (forsikring mod ikke-afgang, fra ulykke, ved aflysning af flyvning osv.) ville score. Selv hvis jeg gik på en turné, ville jeg også købe en separat rejseforsikring, da forsikring fra rejsearrangører normalt er ujævn. I meget detaljeret om rejseforsikringen og alle de nuancer, der er forbundet med dem, fortalte jeg i dette indlæg.

Af dokumenterne til udstedelse af en forsikringsforsikring kræves kun et pas.

Forsikringsomkostningerne afhænger af de samlede udgifter til din rejse, normalt fra 1-5% af turen. Ved rejsearrangører er rejseforsikring, når du køber en tur, billigere, end når du selv køber en forsikring fra et forsikringsselskab. Forsikringsbetingelserne for alle virksomheder er forskellige, nogle kræver en underskrevet kontrakt med et rejsebureau, andre gør det ikke. En anden typisk betingelse for at købe forsikring er, at den skal købes mindst et par dage eller endda 2 uger før turnéens start, det vil sige på forhånd.

Hvis du rejser på egen hånd, kan du forhåndsvurdere udgifterne til den rejsendes medicinske forsikring ved hjælp af denne online regnemaskine, både med ikke-afgangsforsikringsmuligheden og uden den, og beslutte, om du vil tilføje denne mulighed eller ej. Omkostningerne vil variere afhængigt af mængden af rejseafbestillingsforsikring (500-5000 I), og risikoen for at nægte et visum vælges som en separat vare og øger også udgifterne til politikken. Men du er nødt til at forstå, da en sådan forsikring normalt tilbydes af rejsebureauer, den kan købes direkte fra sjældne forsikringsselskaber. Men jeg ved, at Ingosstrakh sælger direkte separat rejseforsikring.

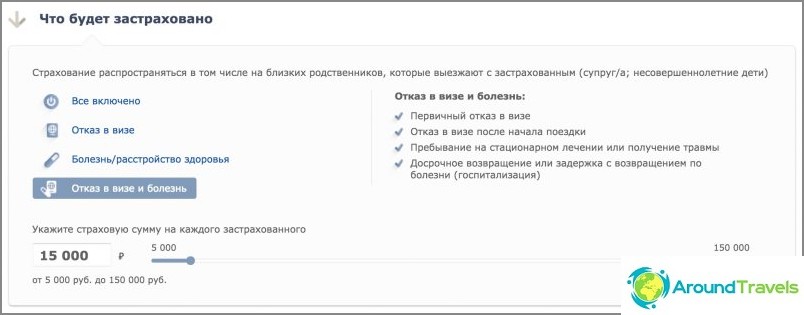

I nogle forsikringsselskaber kan du vælge, hvad du skal forsikre imod: fra visumafvisning, sygdom eller alt sammen. Omkostningerne vil naturligvis også afvige, jo flere risici du forsikrer, jo dyrere er forsikringen. For eksempel, fra visumafvisning med et minimum forsikringsbeløb, skal du betale 500 rubler og for alle risici med et maksimalt forsikringsbeløb på 10.000 rubler.

Hvad skal man gøre for at modtage betaling, liste over dokumenter

Den første ting, man skal gøre efter en forsikret begivenhed, er at underrette forsikringsselskabet om det. Dette skal typisk ske inden for 48 timer i henhold til kontrakten. Det næste trin er at ansøge om forsikringsselskabet. I ansøgningen kan du angive dit kontonummer, hvor forsikringen skal overføre penge. Det er også nødvendigt at indsamle de nødvendige dokumenter, der bekræfter forekomsten af den forsikrede begivenhed.

Listen over dokumenter til forsikringsselskabet (alt efter omstændighederne) kan indeholde:

- Uddrag fra den medicinske historie;

- Dødscertifikat;

- Et politiattest, der bekræfter materielle skader;

- Stævning;

- Dagsordenen for udkastet til bestyrelse;

- En kopi af siden om afvisning af visum;

- Dokumenter, der bekræfter faktiske udgifter (kvitteringer, check osv.).

Hvad forsikring dækker og dækker

Dette er måske et af de vigtigste spørgsmål. Fordi, hvis du ser, er det ikke så let at få en rejseforsikring.

Det forsikrede beløb betales kun, når der er tale om en forsikret begivenhed. Listen over forsikringsbegivenheder er foreskrevet i kontrakten. Derfor skal du først læse kontrakten nøje. Og husk, at forsikring under alle omstændigheder dækker udgifterne til tjenester, dokumenteret bevis minus omkostningerne ved forsikringspolitikken og eventuel fradragsberettiget. Kun faktiske dokumenterede tab refunderes. Hvis hotelreservationen eller billetterne kan annulleres gratis, refunderes deres forsikringsomkostninger ikke.

I hvilke tilfælde betales normalt

Så hvad er de mest almindelige forsikringssager for rejseforsikring i praksis??

- Afvisning af et visum (Schengen eller andet) til den forsikrede eller en af hans ledsagere, hvis de er nære slægtninge (forældre, børn, ægtefæller, søskende). Kun et par forsikringsselskaber kompenserer for skader, hvis den forsikrede, der ikke fik visum, er hans nærmeste, men bookede det samme nummer hos forsikringstageren.

- Sygdom eller død af forsikringstageren eller den nære slægtning. I tilfælde af sygdom betragtes kun et hospital som en forsikret begivenhed, hvis du bliver syg og endda bliver såret, men ikke bliver på hospitalet - forsikring betales ikke.

- Skade på den forsikredes ejendom (på grund af brand, oversvømmelse, tyveri, tyveri osv.). Men normalt skal det være en stor skade, dens værdi er fastlagt af kontrakten. Ikke alle forsikringsselskaber inkluderer denne post i forsikringen..

- Stævning (hvis forsikringstageren ikke vidste om dette på tidspunktet for køb af turen), stævning.

- Sen visa.

- Tidlig tilbagevenden af en turist fra udlandet i tilfælde af sygdom (underlagt obligatorisk indlæggelse) eller døden af sin nære slægtning. Ikke alle forsikringsselskaber har det.

Hvilke rejseudgifter kan refunderes med forsikring i tilfælde af en bevist forsikret begivenhed:

- Hotel indkvartering

- Måltider, inklusive måltider med forsinket afgang

- Flyrejser eller togrejser

- Andre transportformer

- Forskellige forudbetalte tjenester - udflugter, billetter osv..

Men husk, at selv når en forsikret begivenhed opstår, og efter at have kontaktet forsikringsselskabet med den nødvendige pakke med bilag, kan forsikringsselskabet undertiden stadig nægte at betale.

I hvilke tilfælde betaler man normalt ikke

- Ingen erstatning for ikke-økonomisk skade.

- Hvis den forsikrede ikke kan rejse, udbetales hyppigst kun kompensation under forudsætning af, at det er hans nære slægtning. Omkostningerne ved at vende tilbage før eller senere end rejseperioden dækkes ikke af alle forsikringsselskaber..

- I nogle tilfælde kan rejsearrangører i tilfælde af aflysning af turen pålægge bøder, der er omhandlet i kontrakten for levering af turisttjenester. Sådanne udgifter dækkes af rejseforsikring, hvis dette udtrykkeligt fremgår af kontrakt- eller forsikringsreglerne. Samtidig refunderes ikke engangsbetalinger og gebyrer betalt af turist, hvis de ikke er inkluderet i pakken med turisttjenester. For eksempel visumansøgningsgebyr.

- I tilfælde af sygdom tælles i de fleste tilfælde kun indlæggelse og indlæggelse. Bare et hospital, inklusive på grund af et brud, for eksempel ben, hvis du ikke ligger på hospitalet - ikke en forsikret begivenhed. En anden nuance - hvis du har en kronisk sygdom, og du vidste om den på forhånd, selv i tilfælde af indlæggelse - vil dette ikke blive betragtet som en forsikret begivenhed.

- Naturkatastrofer (tsunamier, storme, vulkanudbrud osv.), Enhver uro og oprør i bestemmelseslandet tages som oftest ikke med i betragtning som en forsikret begivenhed.

- I tilfælde af dokumentariske problemer: dokumenter med falske oplysninger eller med ufuldstændige oplysninger leveres, eller det vil blive afsløret, at turisten med vilje forhøjede tabsmængden, eller hvis appellen til forsikringen var for sent (behandlingsbetingelserne er fastlagt i kontrakten).

- Turist skadet i alkohol, toksisk eller stofmisbrug.

- Forsinket, forsinket eller aflyst afgang på grund af transportørens fejl.

- I tilfælde af afslag på et Schengen eller andet visum, hvis den forsikrede allerede har haft afslag. Nogle forsikringsselskaber refunderer heller ikke udgifter til at nægte et visum, hvis dokumenterne til ambassaden blev forkert udført eller udfyldt. Det betyder ikke noget, om turisten uafhængigt udfyldte dokumenter eller ved hjælp af et rejsebureau.

- Bevidst kropslig skade eller selvmord.

- Graviditet.

P. S. Generelt skal du selv bestemme, om du har brug for en sådan forsikring eller en mulighed eller ej..